みなさんこんにちは、らじぺんです。

突然ですがみなさん、つみたてNISAは利用していますか?

会社でも利用している人は僕を含めて2~3人ってところなので体感的には1~2割くらいかな?

超少子高齢化社会なんて叫ばれているので、若い世代の方が関心が高いように感じます。

さて今回は巷でもだいぶ注目されてきている投資による資産運用について、僕の運用実績を交えながら紹介していきます。

投資ってギャンブルじゃないの?

つみたてNISAって名前は知ってるけどなんなん?

この記事ではそんな疑問を解決していきます。

↓前回の普通預金の利息について書いた記事↓

投資はギャンブル?

投資に似たもので「投機」という言葉があります。

価格の変動を予想して、現在との価格差を得る目的で行われる売買の事を言います。

短期的で頻繁に売買を繰り返すようなFXが投機に当たります。

ひとことで言うと、とにかく「儲けよう!」とするものは投機になります。

それに比べて投資は将来のために計画的に投資をしてお金を増やしていくことなので賭け事とは違います。

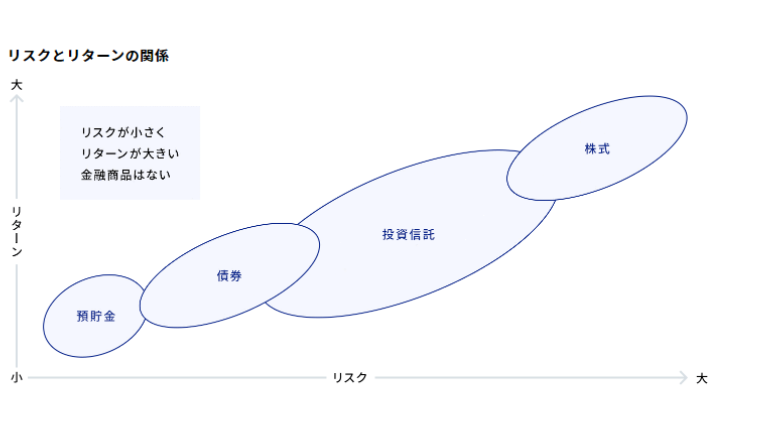

リスクとリターン

出典:あおぞら銀行

表にもある通り【リスクが小さくリターンが大きい金融商品はない】です。

前提として投資は元本保証されていません。

元本保証もされていてリターンもデカい!

そんなうまい話がある訳ないですよね笑

リスクを取らずにリターンは得られません。

ここで言う「リスク」というのはリターンに対する変動幅(ブレ)の事を指します。

リスク(変動幅)が大きければ、利益or損失の振れ幅も大きくなります。

リスクとリターンは表裏一体の関係にあるので、リスクを抑えようとすると期待できるリターンも小さくなります。

なんだよ結局ギャンブルじゃね?と思うかもしれませんが後述する長期運用なら【損しない確率】を上げることができます。

そもそもNISAとは?

まず、株式や投資信託などへの投資で得た利益(売却益や配当金)は受取時に約20%の税金がかかります。

10000円の利益に対して2000円が税金として取られてしまうんですね。(意外とデカい…)

これがNISA口座を使えば非課税になり20%の税金がかからないのでお得だよ、効率よく資産が貯められるよ~という事です。

NISAは3種類ある!

それではNISAの条件や種類を見ていきましょう!

NISAは、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

出典:金融庁

一般NISAは年間120万円を最大5年間なのでトータルでは最大600万円。

つみたてNISAは年間40万円を最大20年間なのでトータルでは最大800万円。

ジュニアNISAは年間80万円を最大5年間なのでトータルでは最大400万円。

を非課税で保有できます。

ちなみにNISA口座は1人1口座です。また、NISA口座とつみたてNISA口座を1つずつ持つ、という事はできません。

基本的には楽天証券やSBI証券での口座開設がおすすめです。

つみたてNISAとは?メリットとデメリットも!

では僕もやっているつみたてNISAにフォーカスしていきたいのですが、メリットとデメリットを紹介します。

・非課税額の最大額が3種NISAの中で一番大きい800万円。

・年間40万円まで(月額だと33333円)少額からでも無理なく始められる。

・クレジット払いでポイントも付く(毎月50000円までの上限が決められているケースが多い)

・損しない確率が比較的高い

・年間40万円×20年間なので資産形成に時間がかかる。

デメリットの資産形成に時間がかかるというのは逆に言えば当たり前の事です。

毎月33333円の投資ですぐにすんなりとまとまった利益が出る程世の中甘くないです。

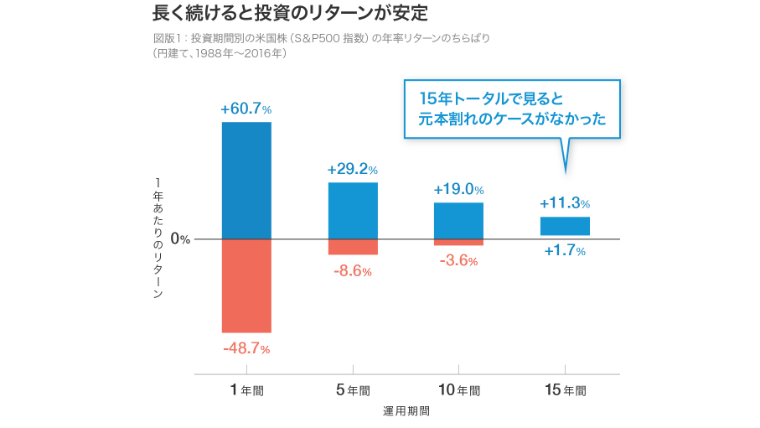

ただし、長期運用にはメリットもあります。

15年トータルで見ると元本割れのケースがなかったという所がポイントです。

もちろん過去のデータなのでこの先も同じように推移する確証はありません。

しかし長期運用がおすすめされる一つの根拠となり、さらにつみたてNISAなら非課税の恩恵も受けられて、クレジットカードによってはポイントも貯まるので【損しない確率】が比較的高い理由になります。

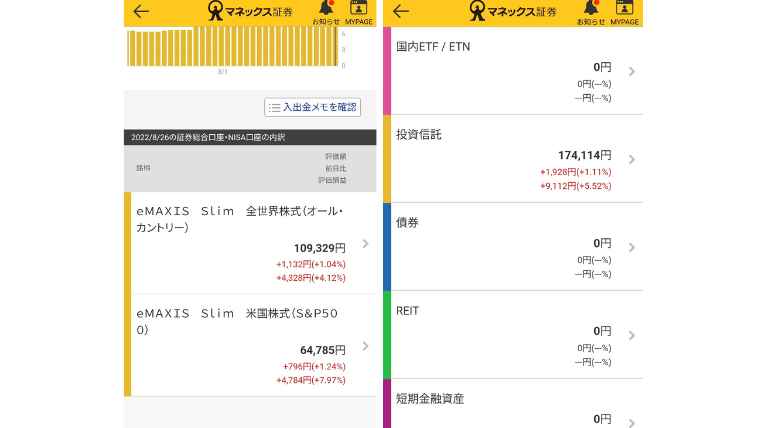

投資運用実績の紹介!

前置きが長くなりましたが実績です!

まずはつみたてNISAを楽天証券でeMAXIS Slim 米国株式(S&P500)を毎月満額33333+3030円(2月から開始で増額設定、3030円は1月分の33333円を11か月で割った数値)

SBI証券でSBI・V・全米株式インデックス・ファンドを毎月50000円

マネックス証券でeMAXIS Slim 全世界株式(オール・カントリー)毎月35000円

同じくマネックス証券、eMAXIS Slim 米国株式(S&P500)毎月15000円

まとめ

利回り7.7%なので現時点でそれなりの数値になっていますが、最終的には5%前後で落ち着くらしいです。過度な期待は厳禁。

トータルの元本がそれなりの額になってて驚き…

個々のパーセンテージをみてもやっぱり米国は強いですね。

米国が世界をリードしているという形は今後も続いていくと思います。

USA!USA!

ではまた次回!